2023. 3. 5. 21:08ㆍEconomics

.

23년 2월 28일 기준으로 미국 장단기 금리차는 0.89%의 높은 갭으로 역전되어 있지만, "장단기 금리의 역전"을 경기 침체의 전조로 해석해 유명세를 얻었던 캠벨 하비 듀크대 교수가, 최근 채권 시장에서의 장단기 금리 역전이 경기 침체에 대한 "거짓 신호"일 가능성을 제기했다. 이를 이해하기 위해서는 먼저 왜 장단기 금리의 역전이 경기 침체의 전조로 해석되어 왔는가에 대해 살펴볼 필요가 있다.

.

일반적으로 장기 국채의 수익률은 단기 국채의 수익률보다 높은데, 국채라는 것이 본질적으로는 발행 대상(미국 국채의 경우 미국 재무부)이 시장(혹은 중앙은행)에 자금을 빌리는 행위이고, 자금을 빌리는 기간이 길어질수록 상환에 대한 불확실성이 커지기 때문에 빌려준 자금에 대한 높은 금리를 요구받게 된다. 하지만 가끔씩 장기금리보다 단기금리가 높아지는 경우가 있는데, 이는 금리의 방향성이 어디로 향하는가와 연관이 있다. 이를테면, 작년과 같이 금리가 계속해서 상승할 것으로 예상된다면, 자금을 빌려줄 때는 자금을 단기로 빌려주어 지속적으로 상승하는 금리에 대한 이익을 가져가는 것이 좋을 것이다.(단기 국채에 투자하는 것을 의미한다) 하지만 금리가 고점을 찍고 계속해서 하락할 것으로 예상된다면, 지금이 가장 높은 금리를 받을 수 있는 상황이므로 장기로 돈을 묶어 이자를 긴 기간 동안 받는 것이 이익이 될 것이다. (장기 국채에 투자하는 것을 의미한다.)

.

즉, 금리가 고점을 찍고 곧 내려갈 것 같으면 모든 사람들이 고점에서 장기국채로 돈을 묶으려고 할 것이며, 이에 따라 장기 국채의 수요가 높아지게 되고 이는 장기 국채 금리의 하락으로 이어진다. 그렇다면 여기에서 중요한 것은 "금리가 고점을 찍고 곧 내려갈 것 같다"는 가정을 시장이 기정사실화 하고 있다는 것이며, 이는 단기 금리로 돈을 빌려 장기 금리로 대출해주는 은행의 예대마진 수익모델을 약화시켜 은행의 재정 건전성을 취약하게 만든다. 은행의 재정 건전성이 취약해진다는 것은 실물경제에 유동성이 충분하게 공급되지 않는다는 것을 의미하며 이것은 경기 침체를 일으키는 주요 원인 중 하나가 된다.

.

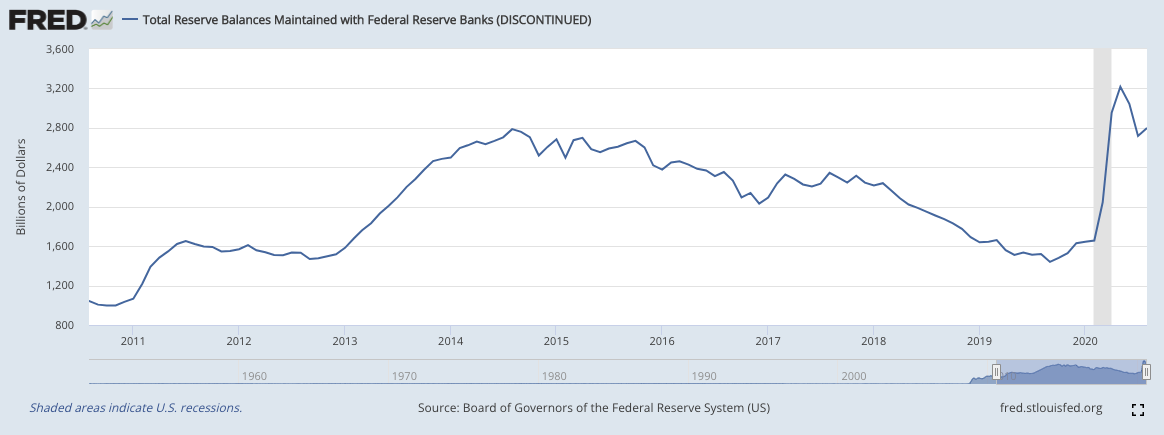

그렇다면 이번엔 뭐가 다른가? 앞선 모델에서 예대 금리에서 역마진이 발생해 은행의 재정 건전성이 약화되는 것이 실물경제에 유동성을 충분하게 공급하지 못하게 만드는 원인으로 작용한다고 살펴보았다. 하지만, 코로나 이후 과도한 재정 완화정책을 사용하면서 은행들의 지급준비금이 폭발적으로 많아졌다. 중앙은행이 지방은행이 보유하고 있던 국채를 다 사주면서 은행의 지급준비금 보유량을 늘렸기 때문에, 지방은행 입장에서는 장기로 대출을 해주더라도 단기로 돈을 빌릴 필요가 없어지게 되는 것이다. 이는 수익률 곡선 역전이 더 이상 선행지표로 작동하지 않는다는 것을 의미한다. "이전과는 다르다"라고 이야기한 것이 바로 이런 지점을 가리킨 것은 아닐까 한다.

Reference

https://www.youtube.com/watch?v=rH5tSIdOm1Y

https://news.einfomax.co.kr/news/articleView.html?idxno=4247597

'Economics' 카테고리의 다른 글

| 더 이상의 인상은 없을 것이다 (3월 FOMC Review) (0) | 2023.03.25 |

|---|---|

| 파월에게서 리즈 트러스가 보인다 (0) | 2023.03.10 |

| 전쟁을 통해 이득을 보는 자는 누구인가 (1) | 2023.02.11 |

| 모든게 괜찮아 보이는데 굳이? (2월 FOMC Review) (0) | 2023.02.06 |

| 일본 중앙은행의 묘수, 공통담보 자금공급 오퍼레이션 (0) | 2023.01.29 |