2022. 10. 2. 08:38ㆍEconomics

.

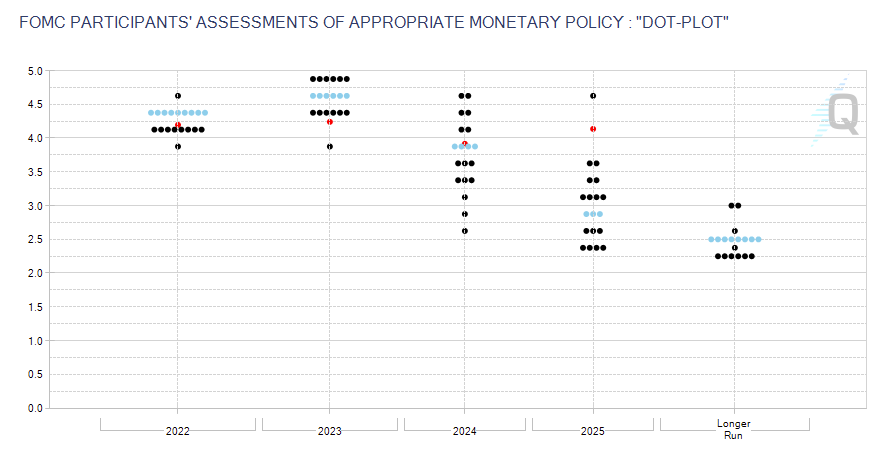

9월 FOMC에서 연준은 또다시 자이언트 스텝 (0.75% 기준금리 인상)을 단행했고, 이에 따라 현재 미국의 기준금리는 올해 초 0%에서 3.25%가 되었다. 이 정도의 기준금리 인상 속도는 80년대 인플레이션 파이터 폴 볼커 이후로 처음 보는 속도이며, 연준의 물가 안정에 대한 의지가 확실하다는 것을 보여주는 수치라고 이야기할 수 있을 것이다. 제롬 파월 연준 의장은 0.75% 금리 인상을 이야기하면서, 올해 연말 기준금리가 4.4% 정도 선이 될 것이라고 이야기했고, 이는 기존 예상치인 4% 보다 0.5% 정도 높은 수치로써, 남은 2번(11월, 12월)의 FOMC에서 각각 0.75%, 0.5%를 올리게 될 가능성이 매우 높아졌음을 의미한다.

The median projection in the SEP for the unemployment rate rises to 4.4 percent at the end of next year, onehalf percentage point higher than in the June projections - CHAIR POWELL

.

8월 발표된 전년대비 소비자물가 지수(CPI)는 8.3%로 지난달 8.5% 보다 감소했지만, 예상치였던 8.1%를 상회했으며 파월 의장은 확실한 인플레이션 둔화 시그널을 보기 위해서는 CPI뿐만 아니라 근원소비자물가지수(PCE)를 같이 봐야 한다고 이야기했다. 석유 등의 원자재 / 에너지 자원을 뺀 근원 물가지수는 지난달 4.6%보다 오히려 상승한 6.3%를 기록했으며 이는 한 달 동안 유가가 하락하여 공급 사이드에서의 하방 압력이 가해졌음에도 불구하고 물가가 그만큼 내려오지 않았다는 것을 의미한다.

Inflation remains well above our 2 percent longer-run goal. Over the 12 months ending in July, total PCE prices rose 6.3 percent; excluding the volatile food and energy categories, core PCE prices rose 4.6 percent. In August, the 12-month change in the Consumer Price Index was 8.3 percent, and the change in the core CPI was 6.3 percent. Price pressures remain evident across a broad range of goods and services - CHAIR POWELL

.

이에 대해 파월 의장은 특정한 자산 가격을 타겟팅하지 않는 연준의 입장으로서는 이례적으로 "주택 가격"에 대해 언급했다. 원자재 등의 공급 사이드의 문제가 해결되더라도 현재 고착화되어있는(sticky) 인플레이션을 확실하게 끌어내리기 위해서는 주택 가격에 조정(correction)이 필요할 수 있다고 이야기한 것이다. 이는 연준이 직접적인 수단을 사용해서 주택 가격을 조정할 수는 없겠지만, 금리 인상을 할 때 부동산 시장에서의 침체가 눈에 보이더라도 이를 인플레이션을 목표치인 2%로 끌어내리기 위해 수반되는 "정상적인 과정"으로 풀이하겠다는 뜻으로 해석할 수 있을 것이다

For the longer term what we need is supply and demand to get better aligned so that housing prices go up at a reasonable level, at a reasonable pace, and that people can afford houses again, and I think we, so we probably in the housing market have to go through a correction to get back to that place. - CHAIR POWELL

.

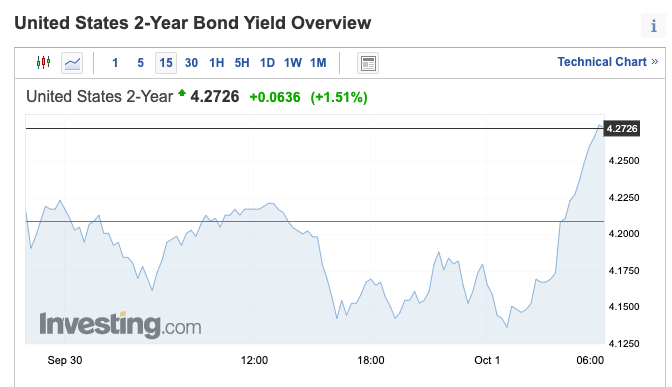

현재 미국 2년 국채 금리는 4.2%를 넘어섰고, 10년 국채 금리는 3.6%를 넘어선 상황이다. 흔히 경기 침체 신호라고도 불리는 장단기 금리차가 역전되어 점점 벌어지고 있는 상황인 것인데, 이는 "연준이 금리를 인상하게 되면 경기가 둔화될 것이고, 이 경기 둔화를 연준이 두려워하게 되면 금리 인하로 선회할 것이다"라는 기대가 시장에 반영되어 있음을 의미한다. 하지만 만약 연준이 경기 둔화에도 불구하고 상당 기간 이 높은 수준의 금리를 유지하게 된다면 이야기는 달라지게 된다. 내년 6월 정도부터는 연준이 경기 침체 우려로 인해 금리를 인하할 것이라는 시장 참여자들의 심리와는 다르게 연준 인사들 대부분은 점도표에서 내년 말까지는 현재의 높은 금리 수준을 유지할 것이라고 보고 있으며, 이에 따라 장기 금리도 다시 끌려 올라올 것으로 예상된다.

|

|

Reference

https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html

https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20220921.pdf

'Economics' 카테고리의 다른 글

| [Essay] Ongoing increases will be appropriate (11월 FOMC Review) (0) | 2022.11.06 |

|---|---|

| [Essay] broken pieces (0) | 2022.10.09 |

| [Essay] Don't fight the Fed (0) | 2022.09.18 |

| [Essay] 달러 강세와 길을 잃어버린 시장 (0) | 2022.09.09 |

| [Essay] Monetary Policy and Price Stability (Jackson Hole) (0) | 2022.08.31 |