2022. 5. 5. 16:07ㆍEconomics

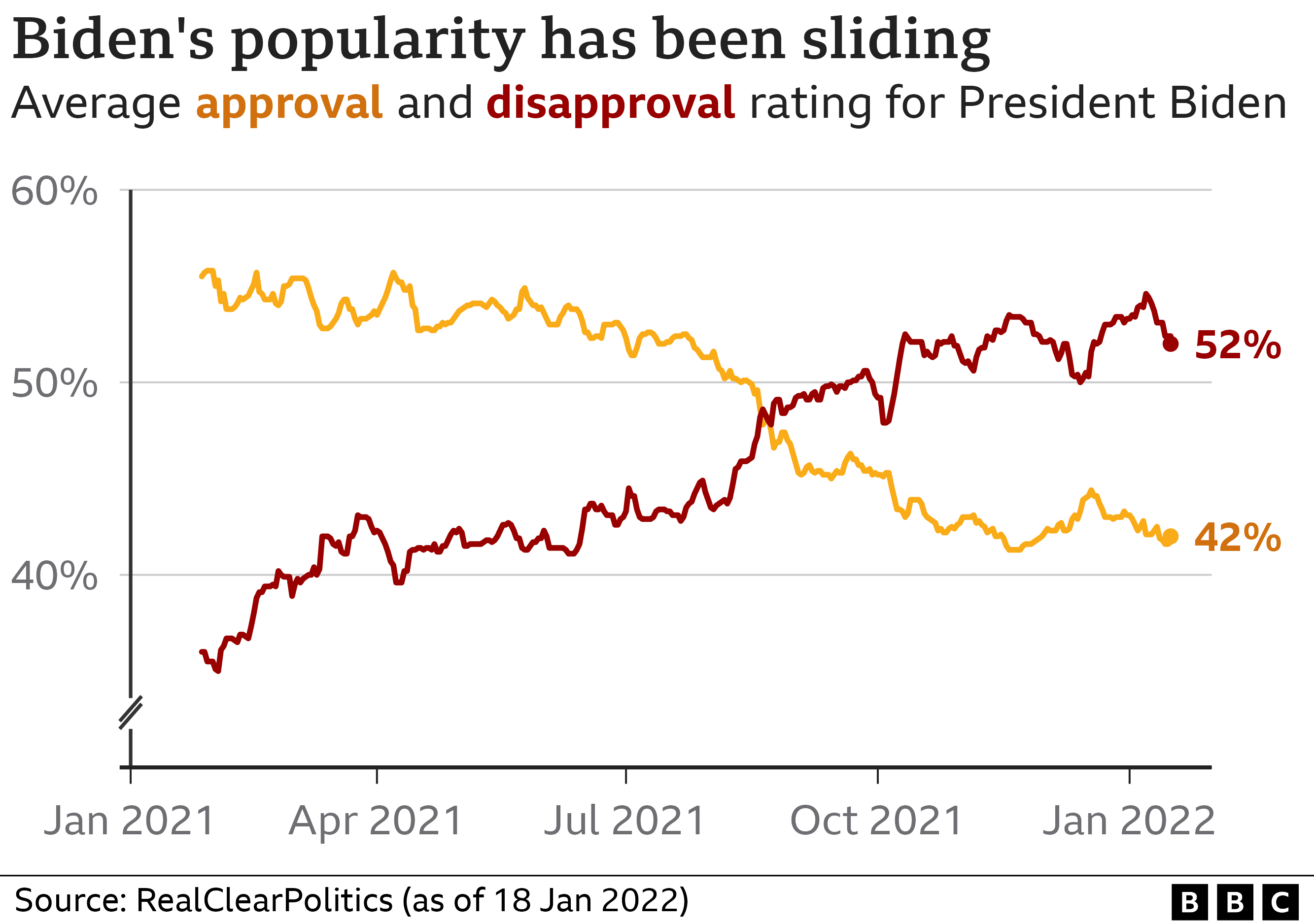

미국 소비자물가지수가 4월 12일 8.5%로 컨센서스를 상회하면서 미국 국민들은 행정부에 강한 불만을 나타내고 있다. 당선 초부터 당면한 여러 과제들로 인해 지지율이 그렇게 높지 않았던 바이든 정부는 이번 소비자 물가지수 발표 이후 자국민의 신뢰를 상당 부분 잃어버렸다.(현재 50% 이하) 설문조사 결과 미국 국민의 65%가 현재 미국이 당면한 가장 큰 문제는 경제 / 물가라고 생각하고 있으며, 이에 따라 연준에게도 이런저런 압박을 가하고 있는 듯하다.

5월 FOMC에서 연준은 기준금리를 50bp(0.5%) 인상하는 빅 스텝을 선언했으나, 시장은 이미 50bp는 기정사실로 받아들이고 있었고, "75bp 인상"에 대한 우려를 안고 있었기 때문에 FOMC 직후 시장은 급격하게 올라오는 양상을 보여주었다. 제롬 파월은 5월 FOMC에서 "75bp 금리 인상"에 대한 질문에 대해 "검토하고 있지 않다"며 선을 그었고, 대신 이후 있을 FOMC에서 수 차례 50bp의 "빅 스텝" 금리 인상을 단행할 것임을, 그리고 내달부터 금리 인상과 함께 양적 긴축(QT)을 진행할 것임을 발표했다.

연준이 가장 걱정하고 있는 것은 "인플레이션의 고착화"이다. 하방 경직성이 강한 자산 "임금"이 상승하게 되면, 생산 단가가 올라가고, 이는 가격으로 전가되어 물가를 밀어 올리고, 이는 또 임금의 상승을 부추기는 "악순환"을 가져온다. 이번 FOMC에서 연준은 이 악순환의 고리가 나타날 조짐이 아직은 보이지 않는다고 언급했지만, 최근 들어 미국의 임금 상승률이 빠르게 올라오고 있다는 점을 감안했을 때, "인플레는 일시적"이라고 이야기했던 것처럼 이 또한 잘못된 판단일 가능성을 완전히 배제할 수는 없을 것 같다.

어쨌거나 연준의 스탠스는 제롬 파월 연준 의장이 말한 것처럼 "Humble and Nimble"이다. 인플레이션이 고착화되는 것을 막기 위해 과감한 금리 인상과 긴축을 단행하되, 이로 인해 시장이 너무 큰 충격을 받지 않도록 적절히 융통성 있는 조치를 취할 것이라는 대목이다. 실제로 작년부터 연준은 이런 흐름을 이어가고 있다. 시장의 반응을 살펴보면서 "테이퍼링을 할 가능성을 열어두고 있다" -> "테이퍼링을 할 것이다" -> "테이퍼링을 조기 종료할 가능성을 검토 중이다" -> "테이퍼링을 조기 종료하고 금리 인상을 고려중이다" -> "금리 인상을 할 것 같은데 Big Step의 가능성을 배제할 수 없다" -> "양적 긴축을 고려하고 있다"와 같이 조금씩 충격을 가하고, 잘 버티면 더 강한 고통을 주고 있는 것이다.

시장이 이와 같은 연준의 "기민한" 정책에 생각보다는 잘 버티고 있는 것처럼 보이긴 하나, 확실히 "완화적"인 흐름에서 "긴축적"인 흐름으로 넘어선 것은 부인할 수 없는 사실이며, 인플레이션을 완전히 몰아내기 위해서는 아직 여러 걸음(step)이 남았다는 것도 부인할 수 없다.

'Economics' 카테고리의 다른 글

| 루나(LUNA)와 테라(TERRA), 그리고 스테이블 코인 (0) | 2022.05.21 |

|---|---|

| [Essay] Multiverse of Madness (0) | 2022.05.14 |

| [Essay] 완화를 멈추는 것과 긴축을 하는 것 (0) | 2022.04.17 |

| [달러의 부활] 인플레이션과 싸우다 (0) | 2022.04.14 |

| [달러의 부활] 고정환율제의 위기와 변동환율제로의 이행 (0) | 2022.04.10 |